こんにちは!トモです。

このブログは主に、人生の黄金時間に当たる大学生活を送られている方に向けて、自分自身が大学生の時に知っていたら嬉しかったな的な知識を発信しています。

3年半バックパッカーで世界を旅した経験と今まで3千冊以上の本を読んで学んだことをベースに記事を書いています。

今日は何度かこのテーマで記事を書いたことがありますが、改めて「僕たちが投資すべき理由」について書きます。

最近、NISAもあって周りの人から投資について聞かれることがあり、ちょこちょこ話している間に、自分なりの投資についての考えをまとめておこうと思い、今回の記事を書きました。

・結局何をどうやって買うのがいいの?

・目指すべきゴールは?

それでは早速書き始めたいと思います。

僕たちが投資をすべき理由

投資について学ぼうと思った時に、どの株がいいのか、どうやって買うのがいいのか、を考えがちですが。まず初めに頭に入れておくべきことは「なぜそもそも僕たちには投資が必要なのか」だと思います。投資する必要がなければ、別に学ぶ必要もありません。

僕は、なぜ投資をする必要があるのかというと、下記理由があると考えています。

- 人生は人的資本→金融資本という流れになっている。

- 経済は長期的にインフレしている

- 保険も年金も結局「誰か」が自分のお金を運用している

- 銀行のリターンは0.01%、投資のリターンは4%

※株式(投資)会社は人が利益を追求している営み

それでは一つひとつ解説していきます。

①人生は人的資本→金融資本という流れになっている

これは昔、自分のブログ記事でも書いたことがあるので読んでいただければ嬉しいのですが。

簡単に説明すると、自分の体や頭を使ってお金を稼ぐことを人的資本と呼んでいます。それとは別にお金がお金を稼ぐことを金融資本(資産)と呼びます。

人は20歳から60歳頃までは人的資本を使ってお金を稼ぎます。しかし、人の体は不死身ではないので、どんどん老化していく。人生のどこかのタイミングで体や頭を使って稼ぐことが難しくなる。それでも生きていくためにはお金が必要である。そこで体や頭が使えなくなってからお金を稼ぐ手段を金融資産に頼ることになる。日本では保険や年金がそれに当たるかと思います。

人生のどこかの時点で必ず金融資産に切り替えないといけないタイミングが来る。ならば、別にそれを待ってからではなく、若いうちの今から金融資産を構築しても悪いことは全くない。そして、その金融資産の構築のために株式投資をしようと言っています。

②経済は長期的にインフレしている

皆さんもご存知だと思いますが、経済は長期的にずっとインフレしています。

インフレとは通貨の価値よりも物の価値の方が高くなること。

例えば200年前、一円で60個アンパンが買えたと言います。しかし、今は一円あっても何も買えません。つまり、通貨の価値が目減りしていると言えます。

今持っている現金は必ず将来価値を下げることになります。では価値を下げないものにして持っている必要がある。つまり、株式という形で持っておくのが良いということです。なぜなら株式の価値(価格)は経済に連動するからです。

③保険も年金も結局「誰か」が自分のお金を運用している

僕たちは保険を買ったり年金をもらって生活をしていますが、それは僕たちのお金を誰かが運用していると言うことです。株式投資をするという事は誰かにお金を委ねるのではなく、自分で自分のお金を運用するということになります。

④銀行のリターンは0.01%、投資のリターンは4%

これもみなさん知っていることですが、今銀行にお金を預けてもとても低い金利しかつきません。しかし、株式を買っていれば、平均的に金利は4%ほどつきます。どちらにお金を預ければいいか一目瞭然だと思います。※当然株式によって利率も違えば元本割れのリスクもあります。

※株式(投資)会社は人が利益を追求している営み

数ある投資の中でなぜ株式投資なのか。それは株式投資つまり株式会社というのは人と組織でなっており、株式会社とはそこで働く人間一人ひとりが利益を追求している組織であるからです。

数ある投資の中で株式投資が一番パフォーマンスがいいことは、長い歴史の中で証明されているそうで、下記の本にもそのようにまとめられています。

これらの5つのことを考えても、僕たちは資産を現金で持つよりも、株で持っておくべきだということがわかります。これが僕が株式投資をすべき理由とあげているものになります。

株式投資で押さえておくべきポイント①

株式投資をした方がいいということがわかったところで、次に株式投資について簡単に押さえておくべきポイントをまとめておきたいと思います。

僕は個人的にデイトレとかファンダメンタル分析、テクニカル分析とか色々勉強してみたりしましたが、結局行き着いた先は、アマチュア(個人投資家)は結局アマチュアなのだということです。もちろんPBRとかPERとかそうした指標も知らないよりは知っておいた方がいいと思いますが、アマチュアにはアマチュアなりの投資スタイルがあると思います。

アマチュアの投資スタイル、それが今巷でも話題のインデックスに長期で積立という方法です。なぜこれがアマチュアの投資スタイルになるのかを説明するために、下記に株式投資で押さえておくべき3つのポイントをまとめています。

- キャピタルゲインとインカムゲイン

- 短期投資と長期投資

- 個別銘柄と市場全体

①キャピタルゲインとインカムゲイン

キャピタルゲインとはつまり「差益」のことです。株を買った時より高く売れたら、差額が利益と発生しますが、その差益のことをキャピタルゲインと言います。

インカムゲインとはつまり「配当」のことです。

②短期投資と長期投資

株式投資には、短期的に株を買って売ってする短期投資と、一度買ったら何年も売らない長期投資の2つの方法があります。

前者の究極系がデイトレと言って、毎日、毎分買ったり売ったりして差益を稼ぐ方法があります。

③個別銘柄(集中)と市場全体(分散)

もう一つ株式投資をする際に重要になってくるのが、個別の会社の株を買うのか、セグメントや市場全体に連動したものを買うのかというポイントです。

株式投資で押さえておくべきポイント②

この3つのポイントを理解した上で、自分は差益を狙うのか配当を狙うのか、短期で保有するのか、長期で保有するのか、個別銘柄に絞るのか、市場に投資するのか、考えて選ぶ必要があります。

しかし、ここで1つだけ重要で大切なことを思い出す必要があります。

それは、僕たち個人投資家はいつまでもアマチュアの域を抜けないということです。

①プロとアマチュアの違い

僕たちが投資のアマチュアだとすると、投資のプロとはどういう人のことを指すのか。それは何億以上の売買をしていて、毎日会社の決算書を読み漁り、いろんな情報を誰よりも素早く手にして、世界の情勢に常に敏感で、何が起きたら世界の経済がどう動くのか、そうした蓋然性に聡く、果ては高額を支払って最高峰のネット回線を引いている(0.1秒のやり取りが命取りになるため)、そんな人が投資のプロです。

野球で例えるなら投資のプロがMLBだとしたら、投資のアマチュアは草野球集団。そんな草野球集団が肩を回しながらMLBに乗り込んだとしても、、結果は見えてますよね。

僕たちはどこまでいってもアマチュアだということ。そしてアマチュアはアマチュアなりの投資スタイルを選ぶべきということを理解しておく必要があります。

②リスクをどう取るか

株式投資において押さえておくべきポイントの一つに「リスク」があります。

リスクとは簡単に言うと「買った株が下がるかもしれない」というものです。

このリスクを許容しないとまずは株式投資はできません。どんな株だって下がる可能性を秘めているからです。しかし、そのリスクを下げる努力はできます。

リスクという言葉を言い換えるとボラタリティ、変動率になります。

つまりリスクとは、その株価の変動の大きさを指します。

一定期間に5万円から5000万円まで変動する株と5万円から20万円まで変動する株とでは、どちらが変動率(リスク)が高いと言えるでしょうか?当然前者です。

自分が買うべき会社、組むべきポートフォリオはできるだけ変動率=リスクを下げる必要がある。その変動率を下げる最も有効な手段が分散投資なのです。

分散投資でよくある例えなのですが、卵を一つのカゴに全て入れてしまうと、カゴを落としたら全て割れてしまう。だから2〜3つのカゴに分けて持っておけば、一つカゴを落としても残りのカゴと卵が無事である、というのが分散の考え方です。

インデックスに長期で積立

僕たちがアマチュアであり、リスクを抑えた分散投資をすべきだとわかると、上で述べた3つのポイントでどんな買い方をすればいいか自ずと導かれます。

キャピタルゲインを狙うのはプロです。アマチュアは配当を狙うべきです。

また、短期的に利益を上げようとするのもプロです。アマチュアは長期で保有すべきです。

個別銘柄に集中投資できるのはプロです。アマチュアはリスクを分散して市場に投資すべきです。

こうしてアマチュアの投資スタイルとして導かれるのがインデックスに長期で積立という投資スタイルになります。

インデックス(市場)は何に投資すべきか

インデックス(市場)に投資すればリスクが分散して安心とわかった次に、インデックスと言っても世界には様々な市場(インデックス)が存在します。僕たちはどこに投資すべきなのか。

ここからは正直、いかに僕たちがアマチュアと言ってもいろんな考え方があるので、これといった正解はありません。あくまで個人的な主観で書かせていただきます。

アメリカ

アメリカって本当に最強な国のイメージですよね。

僕がアメリカを最強と呼ぶ理由は軍事費が世界一位なのもありますが、それだけではなく、世界で話されている共通言語が英語というところと、プログラミングも英語がベースになっていること、また世界の基軸通貨もドルであること。そうしたところからアメリカはとても強いポジションに立っているなって感じています。

アメリカのインデックスとして有名なのが「S&P500」ですね。多分投資に興味がある人はみんな聞いたことがあるんじゃないかと思います。

全世界(オルカン)

全世界って選べるの?って感じですが、選べるんです。全世界インデックスで有名なのはオールカントリーの略で「オルカン」と呼ばれるインデックスです。

例えば国のインデックスを選ぶと、その国の中で様々なセクターに投資をすることになるので、分散投資が叶いますよね。

つまり、鉄鋼が伸びたけど、船舶が落ちた、小売が伸びたけど、製造が落ちたといったように「あっちが上がったらこっちが下がる、こっちが上がったらあっちが下がる」を分散して投資することでリスク(ボラタリティ)を下げてトータルプラスを目指そうというのが分散投資の利点であり、アマチュアの投資法になります。

それがオールカントリー、全世界に投資したらどうなるのかというと、あの国が上がったけど、この国が下がった、この国が上がったけど、あの国が下がったを全て含むことになるので、すごい分散投資ができるということ。

日本

日本はバブル崩壊後失われた30年を経験しましたが、今、若干インフレに向かっています。元々はコストプッシュ型のインフレだったのが、今は微々たるものかもしれませんが賃金上昇も起きていて、少しづつ良いインフレに向かっているようには感じます。

個人的には世界から30年以上出遅れたのはディスアドバンテージですが、その分伸び代はあるのかなと思っています。

また、世界に先駆けた少子高齢化国家ですが、こうなってくると嫌でも生産性を重視した経営体質が求められてくるので、AI化、DX、機械化は進むと考えています。また、日本はAIや半導体に強いことでも有名です。※AIに強いというのは、著作権法が世界的に見ても甘い部分でそう話しています。

有事の円買いは最近あまり起きないようですが、それでもやはり世界的に見てもまだ、まだ、日本は強い国として認識されているようなので、どこかの産業で息を吹き返せば、日本はまだまだポテンシャルを秘めているようには思っています。

最近はアメリカや世界に投資していたのをストップして、日本のインデックス「TOPIX」に投資しています。

どのように買うか

全世界、アメリカ、日本といった国のインデックスに投資していれば、間違いないとは言いませんが、まだ安全策ではあると考えています。

投資で世界一の大金持ちになったウォーレンバフェットも奥さんにはSP500を黙って買い続けなさいと話しているという話は有名ですよね。

それでは、投資する先が定まった最後は「どのように買うか」です。

どのように買うって普通に買えばいいんじゃないの?と思われるかもしれませんが、買い方もちょっとコツ?と考え方を理解しておく必要があります。

ドルコスト平均法

なんかカタカナ出てきました。。笑

ドルコスト平均法とは、毎月定額で積み立てる買い方のことを言います。

株の一番の買い時というのは安い時に決まっていますよね。しかし僕たちはアマチュアなので(プロでも同じですが)いつがその安い時かわからない。なので、定額で毎月買う。

定額で買うとどうなるのか。それは自然と、安い時はたくさん買えて、高い時は少ししか買えない、という買い方になります。つまり、平均的に取得価格を安く調整できるということです。そして市場は長期的にはインフレで上がっていくので、長期で保有しておけばプラスになる、という考え方になります。

keep buying

これも上で紹介した本の題名と一緒ですが。「買い続ける」ということ。

アマチュアというより、特に投資の初心者の方の特性として、含み損に耐えられないというのがあります。そして価格が下がってしまうとこれ以上損をするのが嫌だと考えて売ってしまう。

行動経済学的に、人はプラスよりもマイナスの方が3倍以上感情が動く、というものがあります。つまり、3千円を得る喜びの値よりも、3千円を失う悲しみの値の方が、喜びの値の3倍強いということです。

含み損というのは、株を買った時より、現在の価格の方が安い=損をしている状況を指しています。しかし「含み」とついているように、それはあくまで現在の状況を指しているだけで、これはその株を売らないと損は確定しません。

そうして売らずにずっと持ち続けることを「塩漬け」とも呼びます。塩漬けをするといつ回復するかわからないこと、それまでキャッシュを自由にできないため、あまり良しとしないという考え方が一般的ですが。それは個別銘柄に対してはそうかもしれませんが、インデックスにおいては、そもそもそれを塩漬けとは呼ばないと僕は考えています。

アマチュアの投資ほうはインデックスに長期で投資、なので。上がろうが、下がろうが、気にしない。それが僕たちに大事な投資マインドになると思います。そして売らずに長期で保有することで市場と連動していつかはプラスになる。

長期が有効

これはこれまでにも何度も書いているので改めて説明する必要はないかと思いますが、市場は長期的にインフレをし続けているし、これからもそうなるだろう。

ということは、市場に連動しているインデックスで資産を保有しておけば、インフレによる貨幣価値の目減りも避けてさらに資産を増やすことができる。

最終目標

さて、投資をすべき理由、どこにどのように投資をすればいいのか、色々とわかったところで。

結局いつまで投資をするのか?ゴールはあるのか?気になってきたと思います。

もちろん1つの答えとしては「死ぬまで」だと思います。なぜなら人はいつ死ぬかわからないから。keep buyingを続けて死ぬまで投資し続けることで、お金には困らないのかなと思います。

もう一つ言えるとしたら「金融資産だけで生きていける資産を構築したら」かなとも思います。

一番初めに書いた、人の人生は人的資本と金融資産で成っているという部分ですが、人はいつか金融資産だけに頼って生きていかなければならない。現在年金生活をしている方の大半はすごくたくさんお金を国からもらっているので、その年金という金融資産で生きていける。

しかし現在年金を支払っている現役世代は老後年金だけでは食っていけないかもしれない。だから自分たちで金融資産を構築して食っていかなければならない。その食っていけるだけの金融資産を構築したら、それが一つのゴールなのではないでしょうか?

5千万円を年利4%

具体的なゴールとして。これも人それぞれだとは思いますが、5千万円の金融資産があれば、インデックスによる平均リターンは4%と言われているので、年間で200万円のキャッシュフローが入ります。年間200万円あれば、生きてはいけるかな、と。

自分で計算してみる

ここら辺の金額に関しては、人それぞれの価値観があると思います。もっとお金が欲しい、もっと少なくていいから気楽に生きていきたい、そうはいっても投資資金を貯金できないぞ、などなど。

そこで、超簡単な計算式?計算方法を使って、ざっくりと自分のライフプランを計画してみるのもアリかと思います。そこで出てきた数字が当面の目標になる。

年間の支出を考える

1年間でどれだけの支出をしているかをざっくり把握します。日頃から家計簿などをつけているとすぐに出るかもしれません。もしつけていない人はこれを機につけるのもありかもしれません。

年間総支出x25が目標数値

年間支出額が算出されたら、そこに25を掛ける。もし年間支出200万円の人であれば5千万円になりますよね。そうするとどうなるか、上でも書きましたが、インデックスによるリターンは平均で4%なので、5千万の4%は200万円で、自分の年間支出は全て賄えることになる。

こうなると、元本の5千万円は割れないので、ずっと年200万円で生きていけることになります。

ここで注意して欲しいのは、元本が割れないというのは自分が使って減ることはないということです。市場の動向によっては5千万円が3千万円になることだってあります。そうなると4%は120万円が入ってきます。200万円までの80万円はどこかで工面する必要があります。

人生設計とライフイベント

上記はすごく簡単な計算になりますが。現在自分が何歳かによっても変わるだろうし、ライフシチュエーションによっても変わると思います。

20歳の人と40歳の人、結婚をしているしていないや、子供がいるいないで年間にかかってくるお金の金額は変わるので。家を買う、車を買うとなると、、さらに金融資産を構築するのは遠のいてしまう。

そこらへんも加味して計算するのが良いかと思います。

金融資産を構築する方法

投資が大事、どこにどうやって買うかわかった、そして最終ゴールも見えた。ところで最後に一番大切なことですが、投資をするには原資がもちろん必要です。その原資をどうやって作るのか。

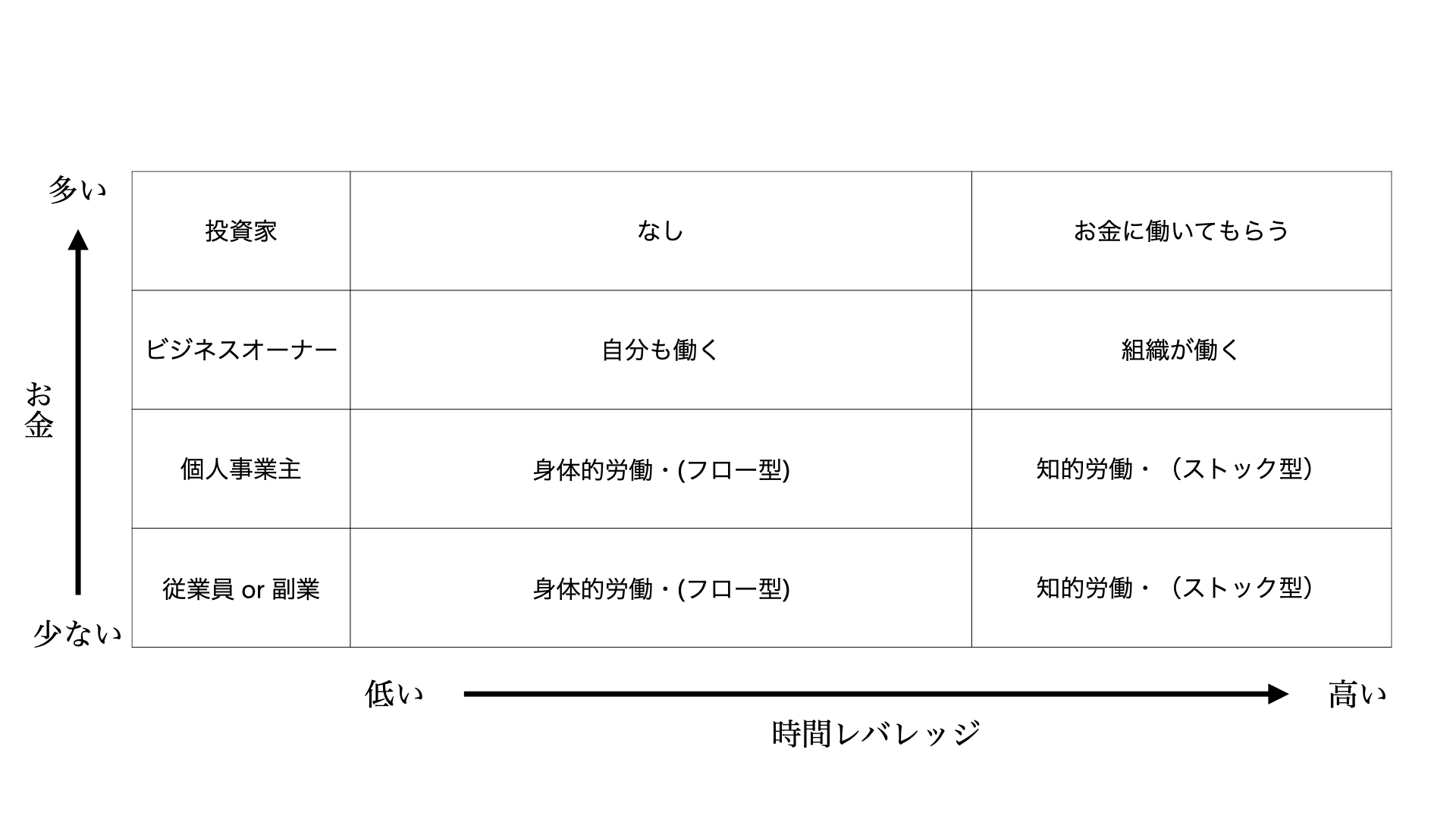

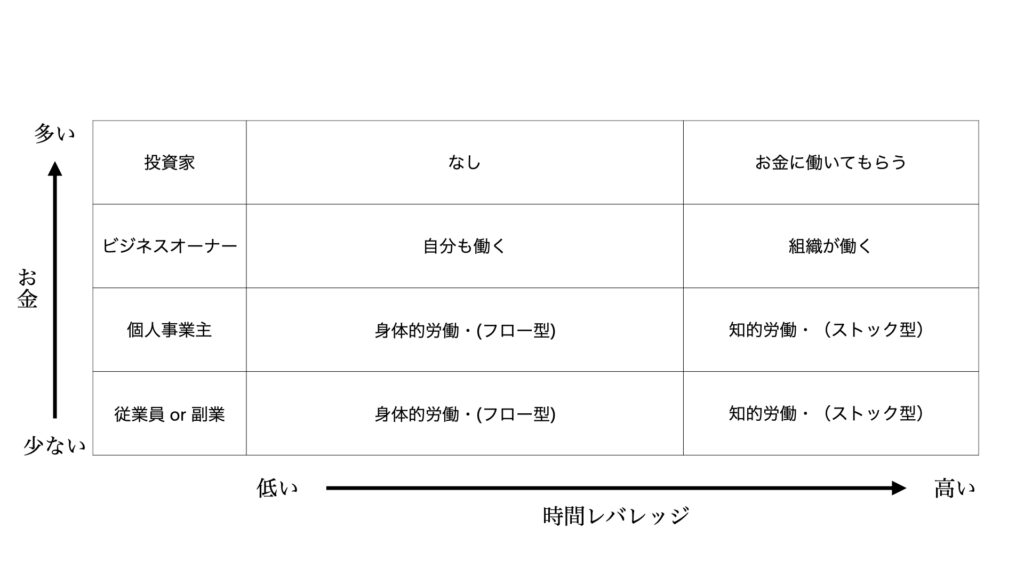

人がお金を得る手段は大きく分けて4つあると金持ち父さん貧乏父さんで有名なロバートキヨサキ氏は述べています。

従業員、個人事業主、ビジネスオーナー、投資家

そして、目指すべきは投資家、ビジネスオーナー、個人事業主、従業員の順だとも述べています。

ここからは自分の考えも合わせて書かせていただきますが、まず初めに下記図をご覧ください。

多分、世の中はこんな感じになっているのかな?と考えています。

できるだけ原資を貯めたければ、従業員から投資家を目指さないといけない。

時間レバレッジも大切

また、同じカテゴリーの中でも時間レバレッジの効くものを選んだ方が原資は多く稼げる。

なぜなら、時間レバレッジが効いていないというのは、時間あたりの稼ぎしか得られず、時間は全ての人間に対して一定量なので、限界がある。

時間にレバレッジがかけられれば、一定量の時間でより多くの原資が稼げる。

なので従業員や個人事業で言えば、体を使うものよりも、頭を使うもののほうが時間レバレッジが効いて、生産性が高く、利益率も高いため、多くのお給料を産むことができる。という考え方です。

副業をするにしても、結局アルバイトなどをしてしまうと身体性と時間が密接に関わっているため、稼げる上限は決まってくる。そうしたフロー型(何度も同じことをしなければならない)よりも、ストック型の一度作ってしまう、やってしまったら後は自動的に稼げる仕組みを作ったほうがいい、という考え方です。

ビジネスオーナーとしても、自身も一緒に働いてしまうと時間に縛られてしまうので、あくまで仕組みを作って回るようにすれば、自分は時間の外に出るため、時間にレバレッジがかけられるという考え方です。

そして投資家に至っては、自分ではなくお金が代わりに働いてくれるので、時間レバレッジしかかかっていないことになります。

なぜ、投資家の方が、ビジネスオーナーの方がお金を多く生み出せるのかは、時間レバレッジがどれだけかけられているかによるのだと思っています。また、そうすると人生のより多くの時間を自分の自由時間に使えるので、幸せなのかな、と。

最後に一つだけ書いておかなければなりませんが、ここまでたいそうに色々と書いておきながら僕はしっかりと企業で働いています。理論はわかっていても実践するのは簡単ではないですね。笑

ってことで、僕自身もこれからも頑張っていかなければならない、です。

って話でした!